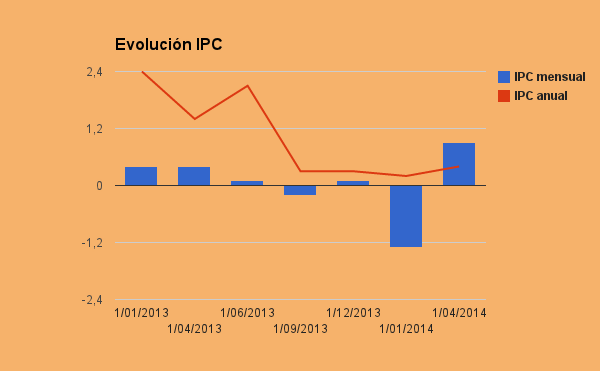

Esta misma mañana el INE ha confirmado el aumento de la tasa de inflación en el mes de abril, quedando fijada en el 0.4%. Esta vuelta a positivo del indicador de cinco décimas con respecto al mes anterior se produce en un momento en el que el miedo a la deflación parece aumentar en el conjunto de la economía europea. Ante este panorama la duda del usuario es evidente ¿cómo afecta la deflación a los productos de ahorro e inversión?

Aunque a vista de los resultados de Abril parece que realmente estamos ante un proceso de desinflación en lugar de deflación resulta interesante acercarse a las consecuencias que esta última puede traer a los citados productos financieros.

Las consecuencias de la deflación

Técnicamente una deflación prolongada puede tener perores consecuencia incluso que la inflación. Aunque es cierto que se mantiene sobre el papel el valor y poder adquisitivo de las rentas estás se ven perjudicadas por el aumento del coste de las deudas y el crecimiento del coste relativo de los propios intereses.

Además del freno al consumo y la ralentización del mismo en busca de precios más bajos por parte del consumidor, estamos ante un fenómeno que realmente perjudica más a quién más deuda acumula, valiendo esto de igual modo para las economía domesticas que las de los países.

La deflación ante los productos de ahorro e inversión

De manera genérica un proceso de deflación (e incluso de desinflación) aumentará sus efectos de manera exponencial en relación a la duración que presente. Esto, dicho de otro modo, significa que una situación de estas características,prolongada en el tiempo, puede incluso aportar un fenómeno de ruptura (y limpieza) con el pasado reciente.

Sin embargo sostenida en el tiempo, como hemos visto, la deflación comienza a presentar problemas realmente serios.

En una definición muy simplista podríamos decir que estos procesos son relativamente buenos para quienes confían sus ahorros a opciones conservadoras y relativamente malos para quienes apuestan por las inversiones no garantizadas que presentan mayores niveles de riesgo.

El motivo es relativamente simple, un producto de ahorro garantizado con una rentabilidad determinada sumará al resultado final de la operación no solo la recuperación del capital más la rentabilidad, también tendrá en cuenta la pérdida de poder adquisitivo por la bajada de precios adquiriendo más valor a su rescate.

Sin embargo, la realidad no es tan simple. Los periodos de deflación suelen caracterizarse con tipos de interés bajo, dinero barato en busca de estimular el consumo, por lo que a su vez los productos de ahorro clásico retroceden en remuneración y empujan al inversor, teóricamente a asumir más riesgos.