No es que el ahorro garantizado a corto plazo haya conocido épocas de enormes remuneraciones en la última década, pero, lo cierto, es que comparativamente con lo que este modelo de ahorrar ofrece hoy en día, nos encontramos a años luz de las ofertas de hace tan sólo 12 meses, no digamos ya de años anteriores. En este sentido para el ahorrador surge la duda de la posible elección entre las cuentas remuneradas o los depósitos ultra cortos, teniendo en cuenta que ambos representan este modelo de ahorro asegurado a corto plazo.

Y ya vamos adelantando,a pesar de que obviamente repasaremos las características, bondades y cuestiones negativas de cada producto, que la cosa no está muy pareja, se trata de productos distintos y con características diferentes, aunque presenten similitudes, en los que vamos a encontrar realmente diferencias determinantes.

La Cuentas Remuneradas

Si echamos la vista atrás y comprobamos lo que hoy en día ofrecen las cuentas remuneradas, aquellos usuarios habituados a este producto es más que probable que les invada la nostalgia de los tiempos mucho mejores para un producto que esos buenos momentos llegó a ofrecer medias por encima del 4%, y que hoy en el mejor de los casos y fuera de los rangos promocionales puede ofrecer remuneraciones cercanas al 1% TAE.

Obviamente en las cuentas remuneradas han sufrido de la misma enfermedad que los depósitos, esa bajada de rentabilidad que comenzó con la recomendación por parte del Banco de España de la limitación de la rentabilidad, y, posteriormente, ha continuado con los diferentes reajustes del precio del dinero que obviamente no han contribuido a mejorar las prestaciones de estos productos.

Sobre el papel, la cuenta remunerada continúa ofreciendo un modelo de producto interesante, en el que, nuestro dinero va produciendo una rentabilidad constante sobre las cantidades depositadas, pero, si la presión de la no liquidez, es decir, ofreciendo liquidez absoluta, y pudiendo disponer de nuestro dinero cuando lo necesitamos.

En la actualidad las mejores ofertas de cuentas remuneradas se corresponden con aquellas que ofrecen un período de captación a una remuneración mucho más elevada que la media, periodos que vienen a durar entre 2 y 3 meses tras los cuales la remuneración se ajusta a la baja. Si quieres más información en este post te mostramos las mejores cuentas de ahorro del mercado.

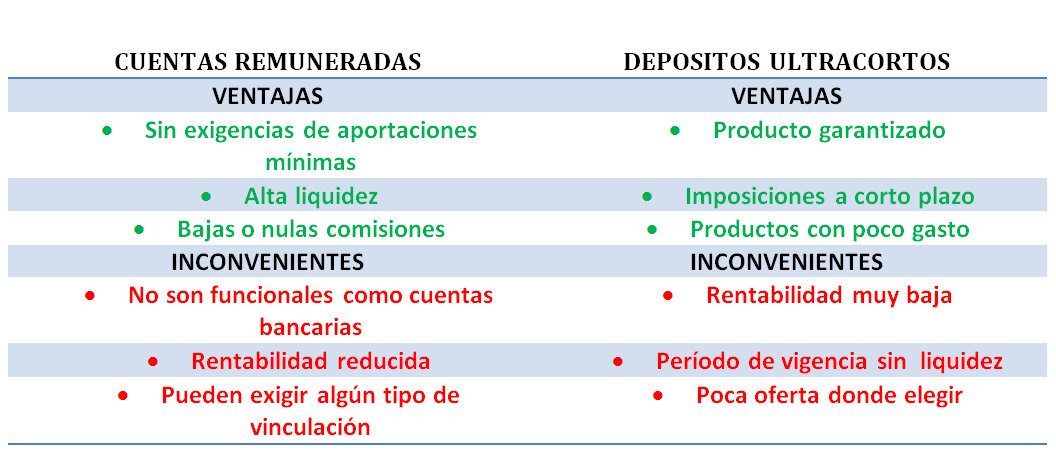

Las ventajas de las Cuentas Remuneradas

Sin exigencias de aportaciones mínimas o máximas habitualmente

Alta liquidez permitiendo disponer de nuestro dinero cuando lo necesitemos

Bajas o nulas comisiones y gastos

Los inconvenientes de las Cuentas Remuneradas

- No son funcionales como cuentas bancarias

- La rentabilidad es reducida

- Pueden en algunos casos exigir algún tipo de vinculación

Los depósitos Ultracortos

Se trata de un tipo de producto que tiempo atrás tuvo un gancho importante entre los clientes, gancho que sin embargo ha ido perdiendo con el tiempo. Estos productos son indicados por ejemplo para convertirse en ahorro entre inversiones, o producto refugio en periodos en los que el usuario no tiene claro dónde colocar su capital, algo para lo que obviamente siguen sirviendo en todos los casos.

Se trata de imposiciones aplazó a muy corto espacio de tiempo, que puede ir incluso durante sólo unos días. Habitualmente la media de estos depósitos se toma a partir de los depósitos a 30 días, para hacernos una idea hoy por hoy la mejor de las ofertas que podemos encontrar para estos depósitos ronda el 1% de rentabilidad, No siendo extraño encontrar ofertas en un entorno del 0.30% e incluso mucho más bajas cerca del 0.10%.

En general como vemos se trata del depósito muy concreto que, pretende no inmovilizar excesivo tiempo el ahorro del usuario, a cambio de una oferta de remuneración en este caso muy reducida.

Las ventajas de los depósitos Ultracortos

- Es un producto garantizado

- Imposiciones a corto plazo que movilizan poco tiempo el dinero

- Se trata de productos con poco gasto

Los inconvenientes de las depósitos ultracortos

- Rentabilidad muy baja de media

- A pesar de que la imposición es corta durante su período de vigencia no existe la liquidez

- No existe tanta oferta como la que hay en otros plazos de imposición.

Cuentas Remuneradas vs Depósitos Ultracortos

Realmente está bastante claro, lo que hubiera podido ser un empate, ya que técnicamente lo corto de las imposiciones de los depósitos ultra cortos puede compensar la falta de liquidez del producto, realmente se resuelve a favor de las cuentas remuneradas, que salen victoriosas en nuestra opinión de este enfrentamiento.

No sólo es una cuestión de rentabilidad, donde también ganan de media las cuentas, sino que realmente es en la combinación de ésta con la liquidez en la que los depósitos siguen perdiendo la batalla.

Es cierto que en determinados aspectos pueden ser más adecuados para casos concretos, por ejemplo ese traslado de una inversión a otra manteniendo un periodo de tiempo asegurado en el que no debemos preocuparnos del dinero, sin embargo esto no evita que en general el producto no resista a priori la comparación con su rival. Aunque, eso sí, no olvidemos que estamos en cualquier caso ante dos productos en horas muy bajas. Desde luego no es ni de lejos el mejor momento para las cuentas con remuneración, por lo que éstas salen victoriosas de este enfrentamiento entre productos, pero probablemente no resistieran la comparación ante otras opciones…como veremos en futuros artículos.

Descubre en este artículo cómo ahorrar con poco dinero gracias al preahorro.