Si tuviéramos que definir dos máximas relacionadas con la inversión y el ahorro para este año 2015 que camina ya hacia su primer semestre, estas máximas serían diversificación y buena gestión de la información. Estamos ante un escenario en el que los tipos de interés se encuentran en mínimos históricos, esto nos lleva a tener que asumir mayores niveles de riesgo en la inversión cuando buscamos mayores rentabilidades.

Resulta complicado establecer cuál es el mejor producto financiero de inversión para el usuario medio. Esto es así porque, a pesar de la caída de las rentabilidades de los productos garantizados, el perfil de inversor de cada uno sigue pesando de manera evidente. En cualquier caso, si tuviéramos que poner un producto por delante de los demás tanto durante el pasado año como durante 2015, probablemente este sea los fondos de inversión.

Los fondos de inversión: el bueno

Ojo, que los fondos de inversión sean el guapo de la película no significa que sean siempre el bueno. El pasado año 2014 sólo se puede definir, desde el punto de vista de los fondos de inversión, como espectacular, lo que llevamos de 2015 no tiene desde luego peor pinta y apunta a un nuevo año de record.

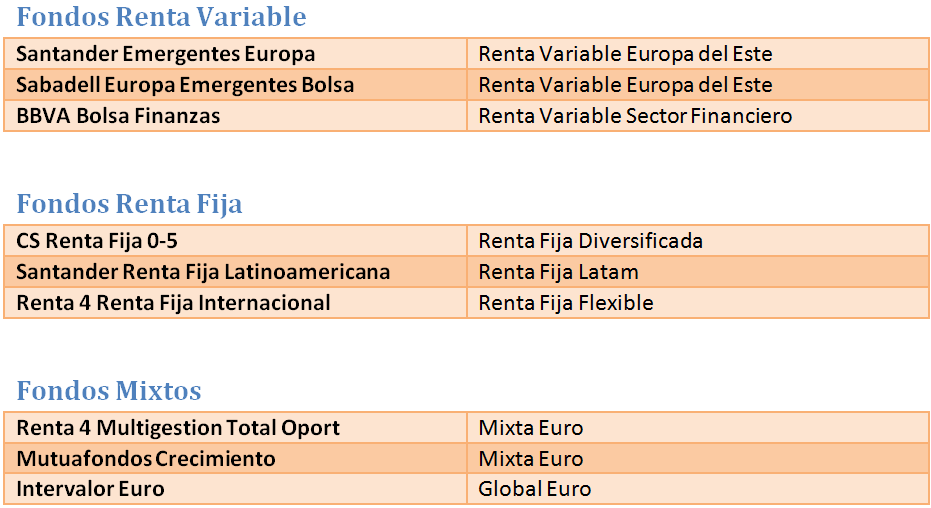

En esto tiene mucho que ver la pérdida de confianza del ahorrador en los depósitos a plazo fijo. Las sucesivas caídas de rentabilidades en depósitos, que lo sitúan cada vez más cercanos al 0%, no tienen en absoluto visos de enmendarse a corto y medio plazo, esto hace muy complicada la inversión garantizada rentable. En este contexto resulta natural que el ahorrador tienda a buscar mayores niveles de rentabilidad a través de lo que resulta la transición natural, los fondos de inversión. Repasemos los fondos de inversión más rentables en el mes de Marzo:

Sin embargo, los fondos de inversión no tienen por qué ser necesariamente el Santo Grial del ahorrador. Un mal cálculo en la exposición de riesgo, incluso en una tendencia favorable, puede derrotar a la inversión, y esto es algo que la lluvia de ahorradores reconvertidos en inversores en fondos no siempre han recordado bien.

Los fondos son un instrumento de inversión muy interesante, de hecho probablemente a fecha de hoy para el ahorrador medio resultan muy eficaces, sin embargo, no debemos olvidar la diversificación del riesgo, la exposición al mismo de manera controlada y parcial y una búsqueda de la rentabilidad racional: aquello de los duros a dos pesetas de antes del cambio de siglo sigue muy vigente hoy en día, efectivamente nadie da un euro por 0,20 €.

Los depósitos y cuentas remuneradas: el feo

Probablemente si nos hubieran preguntado hace dos años sobre la evolución de los depósitos, la apuesta generalizada de la prensa especializada, incluso ya en un escenario de tipos de interés bajos, no tendría nada que ver con el panorama actual.

La caída de la rentabilidad de los depósitos ha sido simplemente espectacular, equivalente a un desplome, tal y como podemos observar en el siguiente gráfico. No en vano hablamos prácticamente de un retroceso del 400% en tan sólo un lustro.

Seguimos contratando en cualquier caso depósitos. El ahorro en depósito se encuentra lo suficientemente arraigado en nuestro país como para seguir suponiendo una parte muy importante del ahorro familiar. Si tuviéramos que inclinarnos hoy en día por algún modelo de depósito rentable, este lo encontraríamos en las propuestas de depósitos bienvenida para dinero nuevo, o en los depósitos a corto y medio plazo de entidades extranjeras que operan en nuestro país. En el apartado de las cuentas remuneradas la cosa no es muy distinta. Salvo honrosas excepciones que mantienen más o menos propuestas competitivas, en general o bien nos encontramos con la desaparición del producto o, en el caso de los más emblemáticos y sostenidos en el tiempo, con unos reajustes en algunos casos más que notables.

Algo que queda patente cuando, revisando las mejores ofertas de cuentas remuneradas, nos damos cuenta de la rentabilidad ofrecida transcurrido el periodo bienvenida, que escasamente supera el 0,30%.

Productos financieros derivados: el malo

Una mala gestión comercial (cuando no directamente un engaño) por parte de determinadas entidades bancarias sobre algunos tipos de productos financieros derivados, los ha convertido, para el grueso del pequeño y mediano ahorrador/inversor, en una especie de anatema de la inversión.

No sin cierta dosis de razón, hemos acumulado un miedo a los derivados forjado en operaciones dudosas, cuando no ruinosas directamente, en muchos casos empujadas por entidades financieras en situación límite tal y como posteriormente pudimos comprobar.

No obstante, en este caso, el malo de la película, bien manejado en la mayoría de los tipos de producto que nos ofrece, puede ser perfectamente una opción que proporcione muy buenos resultados: eso sí, no se trata de productos para todos los perfiles de usuario.

Planes de pensiones, plataformas de trading…¿los actores secundarios?

Afortunadamente los españoles cada vez vemos más clara la necesidad del ahorro para complementar los ingresos durante el periodo de jubilación. Esto, que antes del periodo de crisis se percibía de manera más difusa, es hoy por hoy advertido por una gran mayoría que busca opciones (y hay muchas) para colocar su dinero a largo plazo y obtener una rentabilidad acorde a lo que se busca.

Los planes de pensiones, tanto por sus beneficios fiscales como por ser un producto creado exprofeso alrededor de este tipo de ahorro, sigue siendo los líderes en el ahorro para la jubilación, más aún, crecen en cuanto a captación patrimonial, en cuanto a volumen y cantidad de propuesta, y en cuanto a modelos de inversión.

Por supuesto existen otros actores secundarios dentro de los productos de inversión, el acceso a los mercados de manera directa a través de las plataformas de trading ha proporcionado una suerte de socialización de la inversión en activos en la que hace tan sólo 10 años resultaba muy difícil soñar. Hoy en día plataformas tan eficaces, sencillas y ágil es como eToro, permiten un amplio abanico de gestión incluso a partir de cantidades razonablemente pequeñas, acercando mucho más al usuario a un modelo de inversión al que antes no tenía acceso… eso sí, obviamente un modelo más complejo pero que tiene sus recursos, por ejemplo en el caso de la citada plataforma, la posibilidad de copiar la inversión de los mejores inversores de la red, en definitiva, de facilitar el acceso a invertir con ciertas garantías incluso en aquellos que peor se manejen en estos escenarios.

Mejores Cuentas Remuneradas en Mayo

| Cuenta Inteligente EVO | · Interés del 0.20% hasta 3.000€/1.10% TAE resto Cuenta a Plazo· Ventajas: 1% Devolución en compras con tarjeta de crédito· Comisiones: No tiene |

| Cuenta Ahorro Fácil Kutxabank | · Interés del 3% TAE tres meses / 70% Euribor resto· Ventajas: Plan de ahorro a dos años· Comisiones: 9.5€ semestral |

| Cuenta Naranja Ing | · Interés del 1.90% TAE primer año/0.50% Resto· Ventajas: la mejor rentabilidad a un año del mercado· Comisiones: no tiene |

| Cuenta Nómina Bankinter | · Interés del 5% TAE primer año/ 2% TAE resto· Ventajas presenta total liquidez· Comisiones: No tiene |

| Cuenta Activa BNP Paribas | · Interés del 0.5% TAE sin límite de importe· Ventajas: no tiene limitación para aportaciones· Comisiones: No tiene con un saldo medio 150€ |

| Cuenta Coinc | · Interés del 1.10% TAE· 4% regalo adicional en Amazon.es· Comisiones: No tiene |

| Cuenta Freedom Banco Mediolanum | · Interés del 2% primeros 6 meses/1.35% después· Ventajas: Servicios de cuenta incluidos· Comisiones: Sin comisiones saldos superiores a 15.000€ |

| Cuenta Ahorro Banco Popular-e | · Interés del 0.75% TAE· Ventajas: Desde límites bajos· Comisiones: Sin comisiones |

Mejores depósitos pequeñas aportaciones

| Cuenta Nomina Bankinter |

|

| Depósito Naranja 3 meses |

|

| Depósito Openbank 3 meses |

|

| Cuenta Self Selfbank |

|